Льготы по земельному налогу, прописаны в НК РФ, на основании которых принимаются решения местными структурами власти. Льготы не выделяются в автоматическом режиме. Для их получения, гражданин обязан обратиться в ФНС.

Земельные налоги, обычно пополняют местные бюджеты. Правом на получение таких льгот обладают, как физические, так и юридические лица. Процентная ставка и льготы устанавливаются федеральными и местными структурами в соответствии с НК РФ.

Законодательная база

Земельный налог (ЗН) является местным сбором, который перечисляется государству рядовыми гражданами и юридическими лицами, являющимися собственниками земельных участков, согласно закону № 146-ФЗ от 31.07.1998 г. (ч. 1, ст.15 НК РФ).

Земельный налог (ЗН) является местным сбором, который перечисляется государству рядовыми гражданами и юридическими лицами, являющимися собственниками земельных участков, согласно закону № 146-ФЗ от 31.07.1998 г. (ч. 1, ст.15 НК РФ).

Льготы по ЗН для пенсионеров и других категорий граждан, которые получают право на привилегии, устанавливает региональное административное ведомство при вынесении соответствующего постановления (ч.1. п. 2 ст. 387 НК РФ № 146-ФЗ от 31.07.1998).

Для получения льготы в наступающем году лицо пенсионного возраста, владеющего земельным участком, обязано подать запрос до 1 ноября текущего года.

(Видео: “Кому не нужно платить земельный налог?”)

Кому положена льгота по земельному налогу

Владельцы земельных участков могут узнать о привилегиях на сайте ФНС по месту нахождения.

Владельцы земельных участков могут узнать о привилегиях на сайте ФНС по месту нахождения.

Если собственник земли попадает под принятые местными властями привилегии, то он может воспользоваться ими вместе с установленными льготами на федеральном уровне.

Устанавливаемые привилегии предполагают:

- Абсолютное освобождение от ЗН.

- Снижение базы налогообложения.

Абсолютное освобождение от ЗН.

Ст. 395 НК РФ регламентирует перечень категорий лиц, полностью освобожденных от уплаты ЗН.

К такому перечню относятся:

- Коренное население, проживающее на Крайнем Севере, в Сибири и Дальнем Востоке, причисленное к малочисленным народам.

- Общины вышеназванных народов, использующие землю для сохранения уклада их жизни и традиционных промыслов.

- Также освобождены от ЗН лица, получившие земельные делянки в аренду или получившие право на бесплатное использование земли на определенный период.

Примечание. Федеральными законодательными нормами не установлены другие категории лиц, претендующих на привилегии в сфере ЗН. В то же время, местным управленческим структурам дано право на расширение перечня льготников по ЗН.

Снижение базы налогообложения

НК РФ предусмотрена категория лиц, по отношению к которым база налогообложения до 1.01.2018 года при начислении ЗН, снижалась на 10 000 рублей. Сегодня, кроме названой нормы установлен налоговый вычет, предусматривающий при расчете налоговой базы земельной делянки снятие с учета 6-ти соток. Данная льгота распространяется только на 1 земельную делянку, которая расположена в границах местного муниципалитета.

Право на снижение стоимости земельного участка на 10 000 рублей могут иметь:

- Ветераны ВОВ, а также инвалиды, потерявшие трудоспособность в результате участия в военных действиях.

- Пострадавшие лица от атомных аварий или прочих техногенных событий, а также их ликвидаторы и пострадавшие от лучевого излучения.

- Нетрудоспособные лица I и II группы инвалидности, в т. ч. инвалиды с детства.

- Герои СССР и РФ и кавалеры ордена Славы всех уровней.

- Пенсионеры и лица пред-пенсионного возраста, достигшие 60/55 лет (мужчины/женщины).

- Многодетные семьи, содержащие 3-х и более несовершеннолетних детей (п/п. 10 п. 5 ст. 391 НК РФ; ч. 6 ст. 3 закона № 63-ФЗ от 15.04.2019).

Если надел равен или не превышает 6-ти соткам, он освобождается от ЗН полностью. При превышении площади земли, расчет ЗН осуществляется с площади, превышающей 6 соток.

Примечание. Необходимо иметь ввиду, что привилегии обладают заявительным характером и не назначаются автоматически, поэтому, для приобретения привилегий по ЗН понадобиться направить заявление вместе с нужными документами в отделение ФНС. Подать документы требуется до февраля, иначе придется уплатить налог полностью. При появлении нового льготного участка, для получения льготы в будущем году требуется известить ИФНС до 1 ноября.

(Видео: “Заявление на льготы по налогу на имущество и земельный налог можно подавать уже сегодня”)

Куда обратиться?

Для использования льготы по ЗН понадобиться направить запрос в любую местную ФНС с приложенными документами, удостоверяющими право на получение привилегии (п. 6 ст. 407 НК РФ).

Для использования льготы по ЗН понадобиться направить запрос в любую местную ФНС с приложенными документами, удостоверяющими право на получение привилегии (п. 6 ст. 407 НК РФ).

При не предоставлении документов, ФНС запросит их у заявителя. Подачу документов необходимо осуществлять по месту расположения земельной делянки.

Порядок регистрации документов, удостоверяющих право на снижение налоговой базы, и время, которое отведено для вынесения решения устанавливается местными властными структурами.

Обычно, срок рассмотрения заявления составляет не более 10 дней с момента подачи запроса.

В каждом регионе перечень документов для получения льгот отличается не очень значительно.

Необходимые документы

Список основных документов, необходимых для получения льгот:

Список основных документов, необходимых для получения льгот:

Для физлиц

- Заявление на получение льготы на ЗН.

- Паспорт или другой документ, удостоверяющий личность.

- Свидетельство, подтверждающее право на приобретение земельной компенсации.

- Подтверждение того, что земельный участок собственностью физлица.

- Банковские реквизиты, куда будет осуществляться перечисление средств.

Для юр. лиц

- Заявление на приобретение льготы на ЗН.

- ИНН.

- Документ, удостоверяющий личность руководителя.

- Свидетельство, подтверждающее право на льготу.

- Юридические документы, удостоверяющие факт владения предприятием.

- Документы, удостоверяющие принадлежность земли предприятию.

- Банковские реквизиты юр. лица.

Как оформить льготу по земельному налогу в 2023 году?

Оформление льготы по ЗН можно по основаниям, отображенным в федеральных или муниципальных нормативах. Величина компенсирования по ЗН зависит от статуса владельца, площади участка и его характеристик.

Оформление льготы по ЗН можно по основаниям, отображенным в федеральных или муниципальных нормативах. Величина компенсирования по ЗН зависит от статуса владельца, площади участка и его характеристик.

Возможность оформления льготы ЗН предоставляется один раз в год. Осуществить это допускается с 1 января до 1 февраля. Для оформления льготы по ЗН понадобится выполнить ряд мер:

- Подготовить необходимые документы.

- Написать заявление, заполнив форму согласно приложению № 3 (Письмо № БС-4-21/7799@ от 13.05.2023)

- Прибыть в отделение ФНС по месту нахождения земельного участка и вручить заявление и документы в приемную ФНС.

- Дождаться вынесенного решения, которое должно быть объявлено на протяжении 5 – 10 рабочих дней.

Примечание. Необходимые документы для физических и юридических лиц немного отличаются.

Заявка на использование льготы может быть отклонена по следующим причинам:

- При предоставлении недостоверных материалов.

- Заявитель не относится к льготной категории.

- Неправильно заполненное заявление (ошибки, исправления, недостоверные данные)

Общие правила заполнения

Порядок заполнения заявления налогоплательщика о предоставлении налоговой льготы по различным объектам отображен в п. 3 ст. 361.1, п. 10 ст. 396 второй части НК РФ.

Порядок заполнения заявления налогоплательщика о предоставлении налоговой льготы по различным объектам отображен в п. 3 ст. 361.1, п. 10 ст. 396 второй части НК РФ.

- Данный бланк заполняется при обращении налогоплательщика в ФНС для получения льготы по различным видам налога, в т. ч. выполнения налоговых вычетов.

- При заполнении бланка вручную применяется форма с двухмерным штрих-кодом, которая состоит из 4-х страниц:

- Титульной страницы.

- Страницы по транспортному налогу.

- Страницы по земельному налогу.

- Страницы по имущественному налогу.

- Страницы бланка обязаны обладать сквозной нумерацией, начиная с первой (001).

- Бланк заполняется вручную пастой черного или синего цвета. Можно заполнить форму на ПК в последующей распечаткой в одном экземпляре.

- Нельзя допускать ошибок и исправлений их корректирующим или иным аналогичным приспособлением, а также нельзя выполнять двустороннюю печать бланка.

- Заполнять сведения нужно, размещая один символ в одной ячейке.

- Исключением является отображением даты, для которой выделены 3 поля: день, месяц и год, разделенные знаком “.” (точка). Например, 01.02.2023.

Особенности заполнения бланка вручную:

- Заполнение ячеек выполняется слева направо, начиная с первой ячейки в строке.

- Заполнение сведений выполняется заглавными печатными символами.

- При отсутствии сведения для заполнения отмечается прочерк.

- При распечатке бланка на принтере сведения должны заполняться шрифтом Courier New, размером 16 или 18.

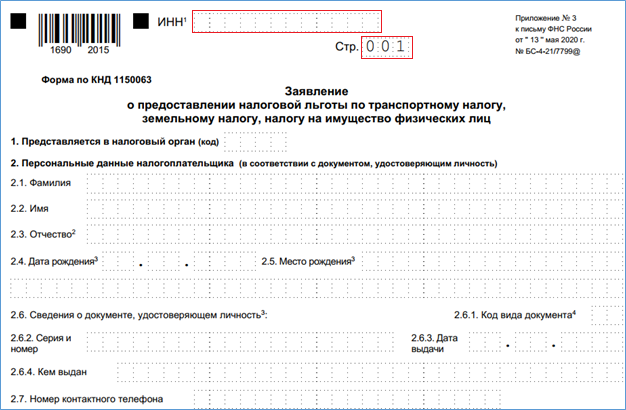

Как заполнить титульный лист

1) В титульном листе заполняются все пункты, кроме раздела «Заполняется работником налогового органа или МФЦ».

2) В пункте “ИНН” отмечается идентификационный номер налогоплательщика.

3) В пункте (код) – отображается код ФНС, куда направляются документы.

4) В разделе 2 заполняются данные налогоплательщика, с указанием:

- Ф.И.О. заявителя.

- Даты и места рождения.

- Реквизитов предъявленного удостоверения личности.

- Номера телефона для контактов.

Примечание. Для юр. лиц заполняется название учреждения, соответствующее зарегистрированному в ЕГР юр. лиц и все реквизиты учреждения.

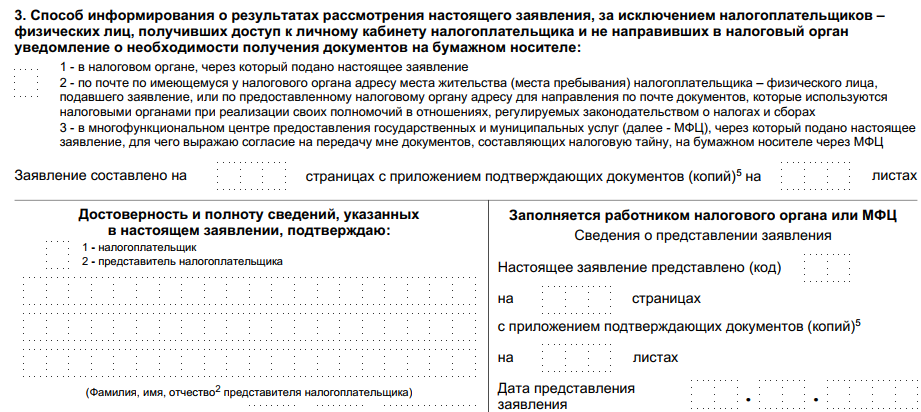

5) Далее заполняется раздел 3, где указывается:

- Способ предоставления ответа от ФНС, заполнив ячейку цифрой, в соответствии с подсказкой.

- Число листов, на которых заполнен бланк.

- Число листов, с прикрепленными документами.

Примечание. Если заявление заполняет доверенное лицо, то здесь записываются его Ф.И.О.

6) В завершение, данные сведения подтверждаются подписью заявители и датой заполнения бланка.

После подписания титульной страницы можно перейти к заполнению 3-й страницы – прошения о предоставлении льготы по ЗН.

После подписания титульной страницы можно перейти к заполнению 3-й страницы – прошения о предоставлении льготы по ЗН.

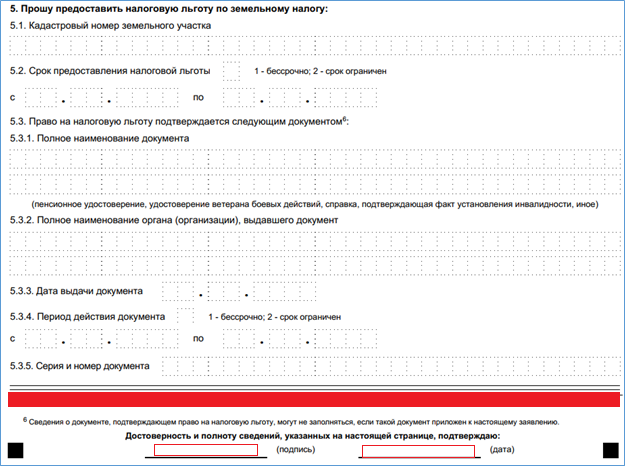

Как заполнить лист с данными о льготе

Начало заполнения страницы «003» осуществляется:

1) С отображения значения ИНН.

2) Указания номера страница (в данном варианте «003»)

3) Заполнением Ф.И.О. заявителя.

4) Далее заполняется раздел № 5, с отображением:

- Кадастрового номера земельного надела.

- Периода предоставления привилегии.

- Отображения документа, подтверждающего право на льготу, с указанием его реквизитов.

5) Завершается заполнение данной страницы – подписью заявителя и датой ее составления.

Образец заявления на льготы по земельному налогу в 2023 году

Я пенсионер. Мне принадлежит участок земли 10 соток, где я совместно с соседом выращиваю овощи и фрукты. За пользование участком мой сосед отдает мне часть полученного урожая. Половина надела составляет менее 0,06 га. Можно ли нам обоим использовать льготу по земельному налогу?

Оплачивать налог за землю обязан владелец земли, и только он получает право на вычет. То, что наделом пользуются два пенсионера, при расчете налога не учитывается, то есть, в 2023 году Вам Николай придется уплатить земельный налог за 2020 год, за 0,04 га (0,1 га – 0.06 га).

Я проживаю в собственном доме в деревне, с придомовой площадью 0.06 га, 0.13 га находится под огородом. Мне 73 год, я являюсь ветераном труда. На какую льготу по земельному налогу я могу претендовать при аренде придомовой площади и земельного надела с\х назначения.

Для пенсионеров, которые официально не трудоустроены, участок земли приносит дополнительный доход и облегчает их жизнь. Если земельный участок находится в аренде, то арендаторы освобождаются от земельного налога. В Земельном кодексе РФ отображен перечень граждан, имеющих право на льготы. Недавно принято постановление, освобождающее пенсионеров от земельного налогообложения, при условии, что участок равен менее 25 соток.

У меня имеется гараж и автомобиль (110 л/с) подал документы на льготу на автомобиль, как пенсионер, однако, мне не предоставили льготу по земельному налогу и выставили налог на земельный надел под гаражом. Что делать?

Если земля под гаражом принадлежит Вам, величина налога для пенсионеров определяется за минусом кадастровой стоимости 0.06 га, при условии, что данная льгота не применяется по другому земельному наделу (п. п. 9 п. 5 ст. 391 НК РФ). Чтобы Вам получить льготы требуется заполнить бланк заявления в ИФНС, с указанием, по какому участку нужно снизить налоговую базу, если у Вас их два. Если же земельный надел под гаражом является собственностью гаражного кооператива, то налог, в этом варианте, перечисляется кооперативом.

Имею два участка земли 0.04 га и 0.033 га. Как применить льготу по земельному налогу – на один надел или на общую площадь за минусом 0.06 га, с перечислением налога за 0,013 га?

Граждане, являющиеся владельцами земельных участков, обязаны уплачивать взнос по земельному налогу. Причем, это относится, как к физлицам, так и к учреждениям. Законодательством РФ установлена максимальная ставка налога 1,5% от оценочной стоимости земли, принадлежащей физлицу. Многие граждане РФ пенсионного возраста имеют собственные наделы земли, поэтому, их интересует, как подсчитать земельный налог. Если Вы пенсионер, то согласно законодательству РФ, Вам положена льгота по земельному налогу в виде снижения налоговой базы на кадастровую стоимость 0,6 га площади земельного надела (ст. 391 НК РФ). Однако, если Вы имеете два участка, то вам придется использовать льготу по одному. В вашем случае лучше применить льготу по… Подробнее »

Лидия. Государство переживает, что Вы разбогатеете, уплатив налог лишь за 1,3 сотки.

Здравствуйте! Я оформила пенсию в 2023 году. За 2020 год мне выставили в полном объеме налог на землю, так как у меня 0.0683 га. Я направила запрос в ФНС по налоговому вычету. Однако налог мне оставили 100% в 2020 году. Насколько это верно?

Оформление льготы по земельному налогу осуществляется один раз в год с 1 января до 1 февраля. Если вы подали документы после указанной даты, то все правильно.

Я владею гаражом и дачей 5.2 сотки. С меня сняли налог за земельный надел под гаражом. Правильно ли это?

Согласно законодательству РФ, если человек имеет несколько наделов земли и обладает правом на налоговый вычет, то он может использовать такую льготу лишь по одному участку.